「医療費のキホン」を知って

医療費削減に取り組もう!

日本の医療費は年々増加傾向にあり、2025年度には約50兆円規模に迫ると予測されています。このように増加し続ける医療費を削減するためには、みなさん一人ひとりが医療費の仕組みを理解し、適正に医療機関を受診していくことが求められます。

そこで今回は、自己負担割合や高額療養費制度、こどもの医療費助成といった「医療費のキホン」をまとめましたので、ぜひお役立てください。

「医療費のキホン」その①

医療費の「自己負担割合」を知ろう

日本は「国民皆保険制度」を導入しているため、すべての人(日本に3ヶ月以上滞在すると認められた人)は何らかの公的医療保険(健康保険組合等)に加入しなければなりません。

そして、保険適用の医療を受けた場合、その費用は基本的に「被保険者(医療を受けた患者)」と「加入する公的医療保険(健康保険組合等)」の双方で支払いを負担します。このうち被保険者が負担する金額は、「自己負担割合」によって異なります。自己負担割合は、以下のように年齢等により異なりますので、ご自身が何割を自己負担するか把握しておきましょう。

医療費の自己負担割合

- 6歳以下(義務教育就学前):2割負担

- 6歳(義務教育就学後)~70歳:3割負担

- 70歳~74歳:所得によって2割または3割(※)負担

- 75歳以上:所得によって1割または2割、3割(※)負担

現役並みの所得がある場合は、3割負担

「医療費のキホン」その②

医療費による家計の圧迫を防ぐ「高額療養費制度」とは

重い病気などで病院に長期入院したり、治療が長引く場合には、医療費の自己負担額が高額になります。その場合、一定の自己負担限度額を超えた部分が払い戻される「高額療養費制度」があります。窓口では一旦立替えをしていただきますが、自己負担限度額を超えた分が、「高額療養費」として後日健康保険組合から払い戻されます。

なお、「マイナ保険証」を利用すると、事前の手続きなく医療機関の窓口にて高額療養費制度におけるご自身の限度額を超える支払いが免除され、窓口負担額を抑えることができます。

また、高額療養費制度の自己負担限度額は、以下のように年齢と所得の基準で決められています。

患者負担割合及び高額療養費自己負担限度額(現行)

| 70 歳 未 満 | 負担割合 | 月単位の上限額(円) | |

|---|---|---|---|

| 年収約 1,160万円~ 健保:標報 83万円以上/国保:旧ただし書き所得 901万円超 | 3割(※1) | 252,600+(医療費-842,000)×1% <多数回該当:140,100> | |

| 年収約 770~約 1,160万円 健保:標報 53万~79万円/国保:旧ただし書き所得 600万~901万円 | 167,400+(医療費- 558,000)×1% <多数回該当:93,000> | ||

| 年収約 370~約 770万円 健保:標報 28万~ 50万円/国保:旧ただし書き所得 210万~ 600万円 | 80,100+(医療費- 267,000)×1% <多数回該当:44,400> | ||

| ~年収約 370万円 健保:標報 26万円以下/国保:旧ただし書き所得 210万円以下 | 57,600 <多数回該当:44,400> | ||

| 住民税非課税 | 35,400 <多数回該当:24,600> |

| 70 歳 以 上 | 上限額(世帯ごと) | |||

|---|---|---|---|---|

| 外来(個人ごと) | ||||

| 年収約 1,160万円~ 健保:標報 83万円以上/国保・後期:課税所得 690万円以上 | 3割 | 252,600+(医療費- 842,000)×1% <多数回該当:140,100> | ||

| 年収約 770~約 1,160万円 健保:標報 53万~79万円/国保・後期:課税所得 380万円以上 | 167,400+(医療費- 558,000)×1% <多数回該当:93,000> | |||

| 年収約 370~約 770万円 健保:標報 28万~ 50万円/国保・後期:課税所得 145万円以上 | 80,100+(医療費- 267,000)×1% <多数回該当:44,400> | |||

| ~年収約 370万円 健保:標報 26万円以下 (※2)/国保・後期:課税所得 145万円未満 (※2)(※3) | 70-74歳 2割 75歳以上 1割(※4) | 18,000(※5) [年 14.4万円 (※6)] | 57,600 <多数回該当:44,400> | |

| 住民税非課税 | 8,000 | 24,600 | ||

| 住民税非課税 (所得が一定以下) | 15,000 | |||

- 1 義務教育就学前の者については2割。

- 2 収入の合計額が 520万円未満( 1人世帯の場合は 383万円未満)の場合も含む。

- 3 旧ただし書所得の合計額が 210万円以下の場合も含む。

- 4 課税所得が 28万円以上かつ年金収入+その他の合計所得金額が 200万円以上(複数世帯の場合は 320万円以上)の者については2割。

- 5 75歳以上の2割負担対象者について、施行後3年間、1月分の負担増加額は 3000円以内となる。

- 6 1年間のうち一般区分又は住民税非課税区分であった月の外来の自己負担額の合計額について、14.4万円の上限を設ける。

出典:厚生労働省 保険局「高額療養費制度について」

ヤマトグループ健康保険組合では、窓口での医療費の支払い額が自己負担限度額を超えていた場合、健保から自動で高額療養費を支給(払い戻し)します。

(申請は不要です)

高額療養費の支給例

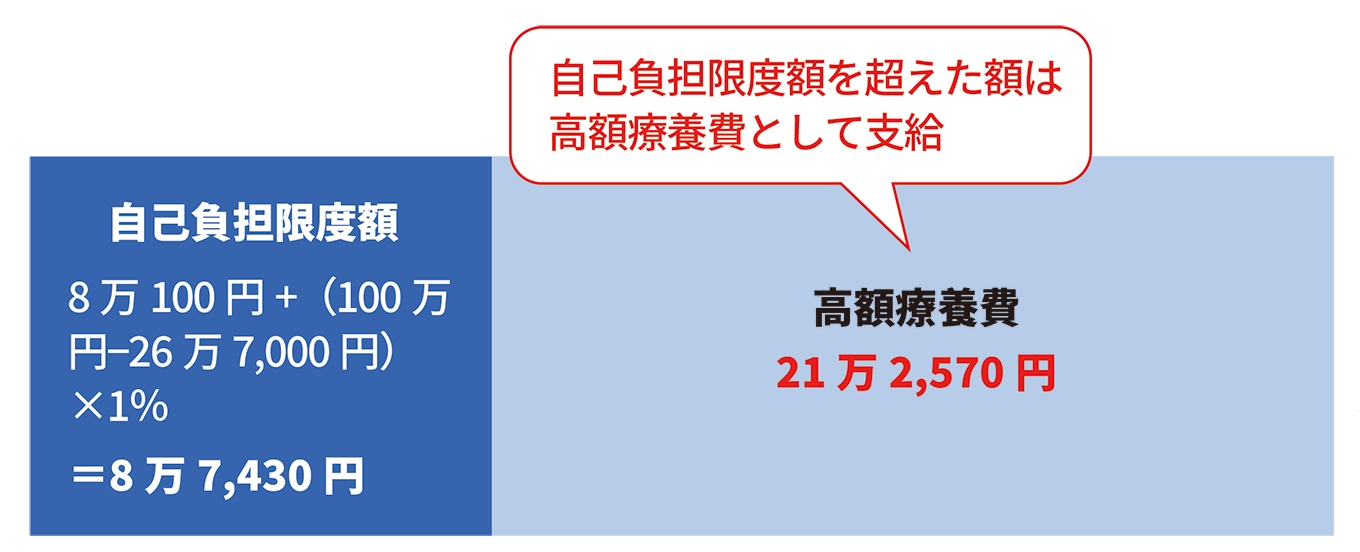

例えば、40歳で年収650万円の方が医療サービスを受けて、医療費が100万円になった場合、自己負担の3割(30万円)をいったん病院の窓口で支払わなければなりません。

| 医療費総額100万円 | |

|---|---|

| 自己負担 3割 30万円 | 保険給付 7割 70万円 |

しかし、高額療養費制度における自己負担限度額は8万7,430円(=8万100円+(100万円-26万7,000円)×1%)のため、超過分の21万2,570円(=30万円-8万7,430円)が返ってきます。

なお、あらかじめ病院の窓口にマイナ保険証を提示すると、支払い額が自己負担限度額(8万7,430円)までで済みます。

ただし、「差額ベッド代(当人の希望で個室を利用した際にかかる費用)」や「先進医療(厚生労働大臣が定める高度な医療技術)にかかる費用」、「食事代」などは、高額療養制度の対象外となります。

詳しくはこちらをご覧ください。

「医療費のキホン」その③

「こどもの医療費助成」を正しく理解しよう

こどもが病気やけがで医療機関にかかるとき、「窓口での支払いがないから、こどもの医療費は無料」と思っている方もいらっしゃるのではないでしょうか。窓口負担が無料もしくは少額な理由は、医療費の7~8割を健康保険組合が負担し、加えて自治体が独自に助成を行っているからです。

しかし、その財源は私たちが払っている保険料や税金です。「支払いがないから」と安易な受診を繰り返すと、結果的に保険料の引き上げや増税という形で、最終的には私たちの家計の負担が増えることになるのです。

こどもの医療費への助成内容は、自治体によって異なります。こどもの年齢によって無償化の範囲を定めたり、一定の年齢以上になると保護者の所得によって助成を制限している例も多いので、お住まいの自治体のルールを確認しておきましょう。

医療費削減のため適正受診にご協力を!

年々増え続ける医療費により、健康保険の財政は非常に厳しい状況です。増加し続ける医療費に少しでも歯止めをかけるため、適正受診のご協力をお願いいたします。

ヤマトグループ健康保険組合としても、医療費の削減に努めるべく保健事業をより積極的に推進してまいります。

受診行動を見直してみましょう

- 大病院志向はやめましょう

医師からの紹介状がないまま、200床以上の大病院にかかると、通常の医療費に加え特別料金も支払う必要があります。

まずは、かかりつけ医※を受診して、必要なら紹介状を書いてもらいましょう。自身の既往歴や健康状態を把握し、必要に応じてアドバイスもしてくれる身近な医師のこと。

- 休日や夜間の安易な受診は控えましょう

休日や夜間などの診療時間外は、医療費が高く設定されています。急病などやむを得ない場合以外は、なるべく平日の日中に受診しましょう。 - ジェネリック医薬品を活用しましょう

新薬(先発医薬品)の特許期間満了後に、新薬と同じ有効成分を同量用いて製造・販売されるジェネリック医薬品(後発医薬品)。新薬と比べて開発期間が短く、開発費が大幅に抑えられているため、新薬よりも低価格で購入することができます。